# 使用AI来打造智能策略

TIP

需要使用 northstar v7.1及以上版本

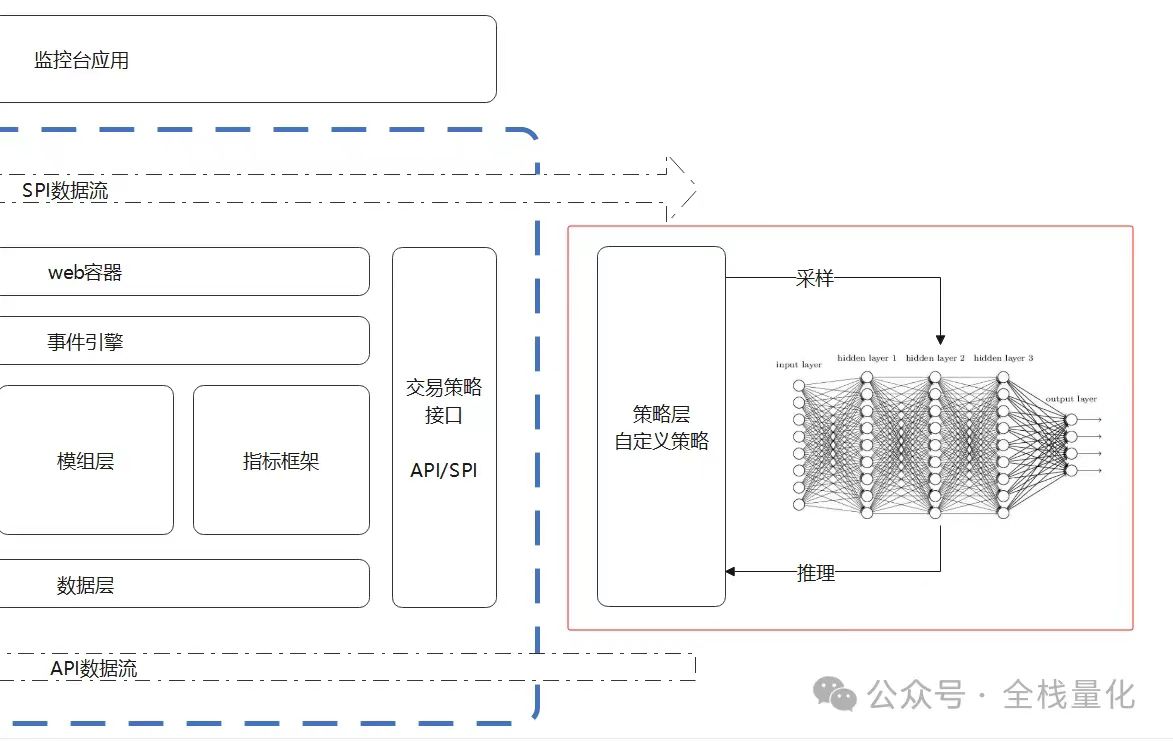

# 理解架构

首先从架构设计上,所谓的AI能力本质上是通过集成了Tensorflow的预训练模型加载器来实现的。而要实现预训练模型的生产环境闭环,就必须要让策略在生产环境中产生相同的高维度实时数据。

举个例子,比如我观察到行情的波动可能与成交量、持仓量、MACD、均线相关,我希望把这些数据作为神经网络模型的输入向量,然后通过构建一个神经网络去预测未来五个K线的涨跌比例,并以此来作为我策略进出场的依据。

这时我就需要在策略中实现 SamplingAware 接口,该接口定义了策略是如何产生神经网络的输入向量。

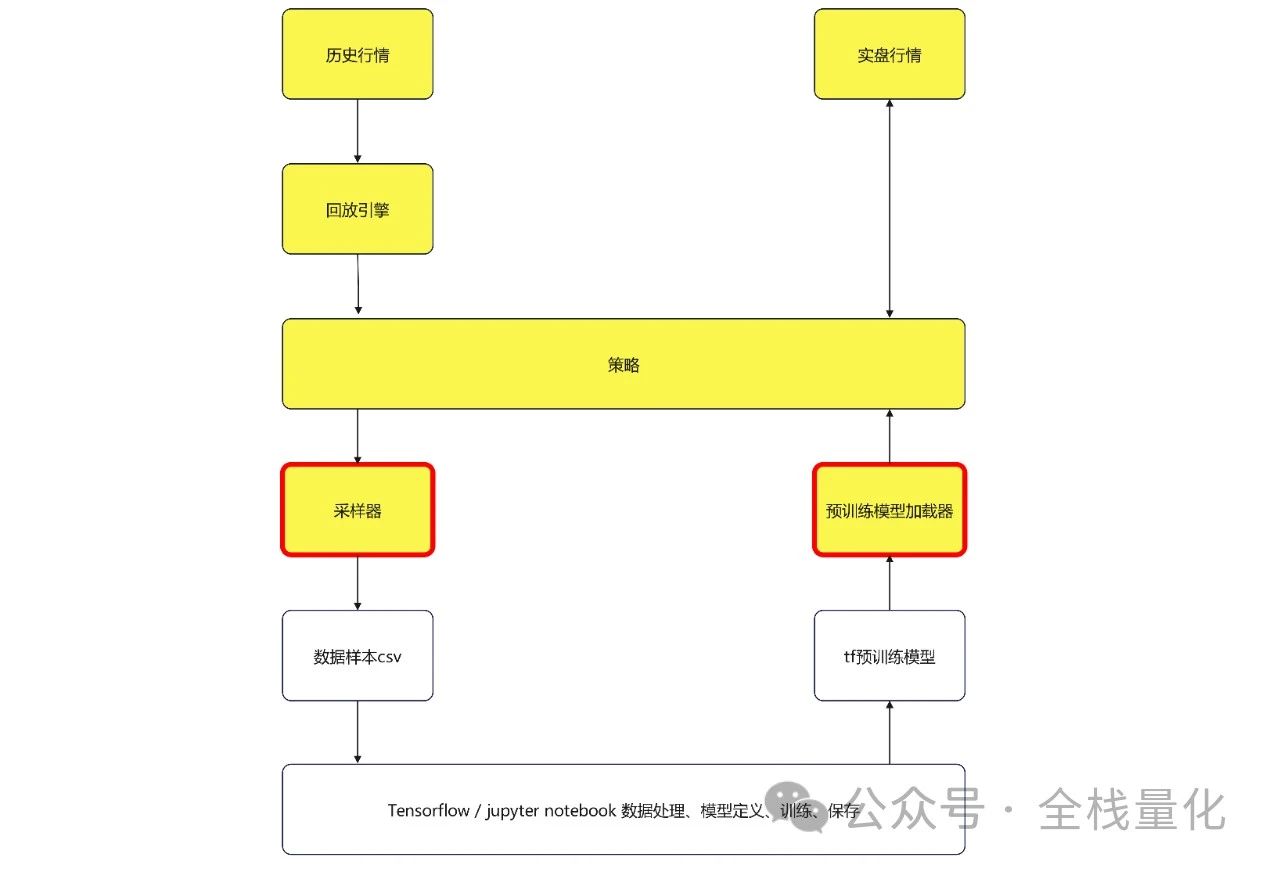

通过收集不同行情状态下的输入向量,我们便有了训练数据。然后便可以通过Tensorflow构建我们的神经网络,并且进行训练。

最后,我们便可以把训练好的模型,通过 Tensorflow-java 的API来加载模型,然后通过实时的向量来产生预测数据。

整个完整的流程如下图:

# 如何进行数据采样

假设我们已经定义好了一个策略,并在策略中实现了 SamplingAware 接口,并继承 AbstractModelBasedStrategy, 看起就像这样

@StrategicComponent(AiSupportedStrategy.NAME)

public class AiSupportedStrategy extends AbstractModelBasedStrategy implements TradeStrategy, SamplingAware{

public static final String NAME = "AI策略";

@Override

public SampleData sample() {

// 实现采样方法

}

@Override

public boolean isSampling() {

// 区分是采样阶段,还是推理阶段

}

@Override

public void onMergedBar(Bar bar) {

if(!indexContract.equals(bar.contract()) || !isEnabled()) {

return;

}

curBar = bar;

/* 如果是采样阶段,不需要执行交易逻辑 */

if(isSampling()) {

return;

}

/* 以下是交易逻辑 */

predict().thenAccept(result -> {

// 根据模型的预测结果进行交易

});

}

}

采样逻辑已经在主程序的 ModuleContext 中实现,只要处于采样阶段就会自动采样。

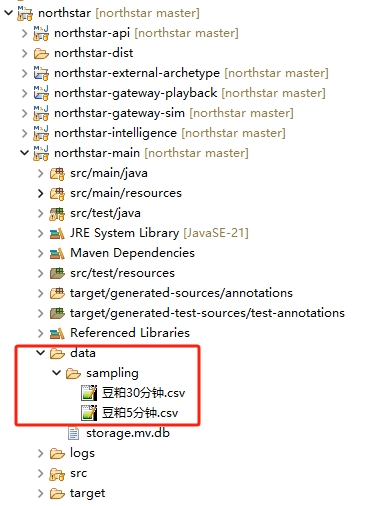

我们此时可以启动程序,创建一个历史回放网关及一个模组,像平常做回测一样回放历史数据。回放的同时便会在data/sampling目录生成以模组名称命名的csv文件,如下图位置:

以下是完整的示例代码,仅供参考:

package org.dromara.northstar.external.strategy;

import java.util.List;

import java.util.Set;

import java.util.stream.Collectors;

import java.util.stream.DoubleStream;

import org.dromara.northstar.ai.AbstractModelBasedStrategy;

import org.dromara.northstar.ai.SampleData;

import org.dromara.northstar.ai.SamplingAware;

import org.dromara.northstar.common.constant.DateTimeConstant;

import org.dromara.northstar.common.constant.FieldType;

import org.dromara.northstar.common.constant.ModuleState;

import org.dromara.northstar.common.model.DynamicParams;

import org.dromara.northstar.common.model.Setting;

import org.dromara.northstar.common.model.core.Bar;

import org.dromara.northstar.common.model.core.Contract;

import org.dromara.northstar.common.utils.TradeHelper;

import org.dromara.northstar.indicator.Indicator;

import org.dromara.northstar.indicator.constant.PeriodUnit;

import org.dromara.northstar.indicator.constant.ValueType;

import org.dromara.northstar.indicator.helper.NormalizeIndicator;

import org.dromara.northstar.indicator.helper.SimpleValueIndicator;

import org.dromara.northstar.indicator.model.Configuration;

import org.dromara.northstar.indicator.momentum.KDIndicator;

import org.dromara.northstar.indicator.trend.MACDIndicator;

import org.dromara.northstar.indicator.trend.PuBuIndicator;

import org.dromara.northstar.indicator.volume.ExpandedVolumeThresholdIndicator;

import org.dromara.northstar.strategy.IModuleContext;

import org.dromara.northstar.strategy.IModuleStrategyContext;

import org.dromara.northstar.strategy.StrategicComponent;

import org.dromara.northstar.strategy.TradeStrategy;

import org.slf4j.Logger;

import cn.hutool.core.lang.Assert;

import lombok.Getter;

import lombok.Setter;

@StrategicComponent(AiSupportedStrategy.NAME)

public class AiSupportedStrategy extends AbstractModelBasedStrategy implements TradeStrategy, SamplingAware{

public static final String NAME = "AI策略";

InitParams params; // 策略的参数配置信息

Contract tradeContract;

Contract indexContract;

PeriodRule rule5m;

PeriodRule rule10m;

PeriodRule rule15m;

PeriodRule rule30m;

PeriodRule rule60m;

Bar curBar;

Logger logger;

TradeHelper helper;

@Override

protected void initIndicators() {

logger = ctx.getLogger(getClass());

Set<Contract> contracts = ((IModuleContext)ctx).getModule().getModuleDescription()

.getModuleAccountSettingsDescription()

.stream()

.flatMap(mad -> mad.getBindedContracts().stream())

.map(csi -> ctx.getContract(csi.getUnifiedSymbol()))

.collect(Collectors.toSet());

Assert.isTrue(contracts.size() <= 2, "只能绑定两个合约");

contracts.stream().filter(c -> c.name().contains("指数")).findAny().ifPresent(c -> indexContract = c);

contracts.stream().filter(c -> c.tradable()).findAny().ifPresent(c -> tradeContract = c);

Assert.notNull(indexContract, "指数合约为空");

if(tradeContract == null) {

logger.warn("交易合约未设置,用指数合约代替");

tradeContract = indexContract;

}

rule5m = new PeriodRule(ctx, indexContract, 5, PeriodUnit.MINUTE);

rule10m = new PeriodRule(ctx, indexContract, 10, PeriodUnit.MINUTE);

rule15m = new PeriodRule(ctx, indexContract, 15, PeriodUnit.MINUTE);

rule30m = new PeriodRule(ctx, indexContract, 30, PeriodUnit.MINUTE);

rule60m = new PeriodRule(ctx, indexContract, 60, PeriodUnit.MINUTE);

helper = TradeHelper.builder().context(getContext()).tradeContract(tradeContract).build();

}

@Override

public void onMergedBar(Bar bar) {

if(!indexContract.equals(bar.contract()) || !isEnabled()) {

return;

}

curBar = bar;

/* 如果是采样阶段,不需要执行交易逻辑 */

if(isSampling()) {

return;

}

/* 以下是交易逻辑 */

predict().thenAccept(result -> {

double longRatio = result[0];

logger.info("{} {} {}", curBar.actionDay(), curBar.actionTime(), longRatio);

if(ctx.getState().isEmpty()) {

if(longRatio > 0.7) {

helper.doBuyOpen(1);

} else {

helper.doSellOpen(1);

}

}

if(ctx.getState() == ModuleState.HOLDING_SHORT && longRatio > 0.4) {

helper.doBuyClose(1);

}

if(ctx.getState() == ModuleState.HOLDING_LONG && longRatio < 0.6) {

helper.doSellClose(1);

}

});

}

@Override

public SampleData sample() {

double[] data = List.of(rule5m, rule10m, rule15m, rule30m, rule60m)

.stream()

.flatMapToDouble(r -> DoubleStream.of(r.sample()))

.toArray();

return SampleData.builder()

.actionDate(curBar.actionDay().format(DateTimeConstant.D_FORMAT_INT_FORMATTER))

.actionTime(curBar.actionTime().format(DateTimeConstant.T_FORMAT_FORMATTER))

.marketPrice(curBar.closePrice())

.states(convert(data))

.build();

}

private float[] convert(double[] dblArr) {

float[] result = new float[dblArr.length];

for(int i=0; i<dblArr.length; i++) {

result[i] = (float) dblArr[i];

}

return result;

}

@Override

public boolean isSampling() {

return params.mode.equals(MODE_SAMPLING);

}

@Override

protected int inputDim() {

return 40;

}

@Override

protected int outputDim() {

return 1;

}

@Override

public String name() {

return NAME;

}

@Override

public DynamicParams getDynamicParams() {

return new InitParams();

}

@Override

public void initWithParams(DynamicParams params) {

this.params = (InitParams) params;

}

@Getter

public class PeriodRule {

private static final int STAT_SAMPLE_SIZE = 180;

private MACDIndicator macd;

private Indicator stdMACD;

private Indicator stdDIFF;

private Indicator stdDEA;

private Indicator close;

private Indicator pb6;

private ExpandedVolumeThresholdIndicator volBaseline;

private Indicator vol;

private Indicator oi;

private Indicator stdOI;

private KDIndicator kd;

public PeriodRule(IModuleStrategyContext ctx, Contract c, int numOfUnit, PeriodUnit unit) {

macd = new MACDIndicator(Configuration.builder().indicatorName("MACD").contract(c).numOfUnits(numOfUnit).period(unit).cacheLength(STAT_SAMPLE_SIZE).build(), 12, 26, 9);

stdMACD = new NormalizeIndicator(Configuration.builder().indicatorName("stdMACD").contract(c).numOfUnits(numOfUnit).period(unit).build(), macd);

stdDIFF = new NormalizeIndicator(Configuration.builder().indicatorName("stdDIFF").contract(c).numOfUnits(numOfUnit).period(unit).build(), macd.getDiffLine());

stdDEA = new NormalizeIndicator(Configuration.builder().indicatorName("stdDEA").contract(c).numOfUnits(numOfUnit).period(unit).build(), macd.getDeaLine());

close = new SimpleValueIndicator(Configuration.builder().indicatorName("C").contract(c).numOfUnits(numOfUnit).period(unit).build());

pb6 = new PuBuIndicator(Configuration.builder().indicatorName("PB6").contract(c).numOfUnits(numOfUnit).period(unit).build(), 24);

volBaseline = new ExpandedVolumeThresholdIndicator(Configuration.builder().indicatorName("VolBaseline").contract(c).numOfUnits(numOfUnit).period(unit).build(), 5);

vol = new SimpleValueIndicator(Configuration.builder().indicatorName("Vol").contract(c).numOfUnits(numOfUnit).period(unit).valueType(ValueType.VOL_DELTA).build());

oi = new SimpleValueIndicator(Configuration.builder().indicatorName("OI").contract(c).numOfUnits(numOfUnit).period(unit).valueType(ValueType.OI_DELTA).cacheLength(STAT_SAMPLE_SIZE).build());

stdOI = new NormalizeIndicator(Configuration.builder().indicatorName("stdOI").contract(c).numOfUnits(numOfUnit).period(unit).build(), oi);

kd = new KDIndicator(Configuration.builder().indicatorName("KD").contract(c).numOfUnits(numOfUnit).period(unit).build(), 9, 3, 3);

ctx.registerIndicator(macd);

ctx.registerIndicator(stdMACD);

ctx.registerIndicator(stdDIFF);

ctx.registerIndicator(stdDEA);

ctx.registerIndicator(close);

ctx.registerIndicator(pb6);

ctx.registerIndicator(volBaseline);

ctx.registerIndicator(vol);

ctx.registerIndicator(oi);

ctx.registerIndicator(stdOI);

ctx.registerIndicator(kd);

}

/**

* 量、仓、K、D、PB6、MACD、DEA、DIFF

* @return

*/

public double[] sample() {

// 采样时顺便对数据进行标准化处理

return new double[] {

Math.log(vol.value(0) / volBaseline.value(0)),

stdOI.value(0),

kd.getK().value(0) / 100 - 0.5, // K值为[0, 100]的范围,把范围缩小成[0, 1]并平移使得值范围为[-0.5, 0.5]

(kd.getK().value(0) - kd.getD().value(0)) / 10,

100 * (close.value(0) - pb6.value(0)) / pb6.value(0),

stdMACD.value(0),

stdDIFF.value(0),

stdDEA.value(0),

};

}

}

@Setter

@Getter

public static class InitParams extends DynamicParams {

@Setting(label="模式", order=0, type = FieldType.SELECT, options = {MODE_SAMPLING, MODE_PREDICTING})

private String mode;

}

}

# 如何构建与训练模型

原始的训练数据已经准备好,便可以在jupyter notebook上构建自己的神经网络模型。

同时,由于数据文件是CSV格式的,采用numpy做进一步的加工是轻而易举的事情。不过,要注意的是,为了确保生产环境中能实现推理闭环,对数据的处理仅限于生成标注结果Y,而不应该修改输入向量X。

至于具体采用什么样的神经网络,便由用户自行探索,不在此讨论范围之内。

# 如何保存与加载模型

在python中,Tensorflow模型训练完成后,可以使用 model.save() 来保存训练模型。

注意,保存的【名称】应该与模组名一致

model.save('名称', save_format='tf')

其保存后目录内的结构应该如下:

.(模组名)

├─ fingerprint.pb

├─ keras_metadata.pb

├─ saved_model.pb

├─ assets

└─ variables

把模型目录复制到 northstar 主程序目录下的 models 文件夹下(如果不存在就创建一个)。

最后,别忘记了把模组调回到 非采样 模式,便可以读取预训练的模型进行推理了。

← 监控与管理程序化交易 架构设计 →